-

By:

- Daniel Andrade Pinto

- No comment

- Tags: ADI 4395, funrural, Funrural Sub-rogação, inconstitucionalidade sub-rogação, responsabilidade tributária, sub-rogação, Suspensão dos processos

STF JULGA FUNRURAL E SUB-ROGAÇÃO NA ADI 4395

06/01/2025: Gilmar Mendes decide suspender processos judiciais

O Min. do STF, Gilmar Mendes, determinou em 06/01/2025 a suspensão nacional dos processos judiciais que tratam da sub-rogação do Funrural e que não transitaram em julgado.

A Abrafrigo, autora da ADI 4.395, também pretendia a suspensão dos processos administrativos. Entretanto, a decisão não incluiu está parte do pedido, o que implica na continuidade dos atos administrativos de cobrança do tributo e dos julgamentos pelas DRJs e pelo CARF.

O Min. Relator, Gilmar Mendes, tem posição contrária à dos contribuintes e declarou em 2020 a constitucionalidade da contribuição e da sub-rogação. Por isso, na decisão de suspensão de 06/01/2025 acabou por registrar pontos que pesam a favor da União Federal:

a) aviou uma interpretação limitada à literalidade da parte dispositiva do voto do Min. Marco Aurélio (art. 25), desconsiderando as razões e fundamentos do voto, que incluem a regra da sub-rogação (art. 30), bem como, diversamente do que fez no RE 718.874, deixou de referir que considera a sub-rogação uma regra acessória e instrumental que deve seguir a validade ou invalidade da contribuição, isto é, uma vez inconstitucional a contribuição para o Min. Marco Aurélio, passa a interpretar que a sub-rogação não deve seguir o mesmo destino, fazendo uma leitura do voto do Min. Marco Aurélio conforme o resultado do julgamento segmentado por tópicos dissociados ou separados.

b) registrou a possibilidade de mudanças de votos em caso com julgamento virtual finalizado e que sequer deveria ter sido suspenso para proclamação de resultado, o que vai ao encontro de uma estratégia de alguns Ministros com histórico de posições contrárias à dos contribuintes, de permitir que os novos Ministros possam sobrepor seus votos ao dos Ministros aposentados, o que abre possibilidade de alteração de resultados e cria insegurança jurídica.

Leia-se aqui a decisão do Min. Gilmar Mendes:

30/12/2024: PGR emite parecer favorável à suspensão dos processos

O Procurador-Geral da República, Paulo Gonet Branco, emitiu um parecer favorável à suspensão nacional de todos processos que tratam da sub-rogação do Funrural. Agora, cabe ao Min. Relator, Gilmar Mendes, decidir sobre o tema.

A estratégia principal dos contribuintes é impedir que as DRJs, o CARF e os Tribunais Judiciais neguem suas defesas e recursos antes da proclamação do resultado final pelo STF.

A suspensão trará segurança jurídica para o setor rural, porque, conforme notícias da imprensa, o CARF tem superado todos os recordes anuais de número de julgamentos e de arrecadação e, no caso da sub-rogação do Funrural, tem aplicado indevidamente a Súmula n. 150 de 2020 a favor da legitimidade da cobrança do tributo, a qual foi editada antes da finalização do julgamento da ADI 4.395 pelo STF em 12/2022.

De fato, o julgamento da ADI 4.395 está finalizado nos registros processuais do sistema do STF.

O atual Pres. do STF, Min. Roberto Barroso, declarou na sessão planária de 09/11/2023 que a Suprema Corte, naquela ocasião, não estava “rejulgando” a ADI 4.395-DF: “estamos em fase de proclamação de resultado” (veja-se o vídeo da sessão plenária do STF de 09/11/2023 em que o Min. Dias Toffoli afirma que os votos vencedores são claros no sentido da inconstitucionalidade da regra da sub-rogação. Disponível em <https://www.youtube.com/watch?v=TqAP1mcdsyQ&t=2867s>. Acesso 12 dez. 2023. A partir do minuto 33:25).

A teoria do stare decises estará sepultada caso os votos registrados no sistema virtual do STF não tenham força normativa vinculante imediata.

A PGFN tem defendido que não há maioria de 6 a 5 porque na parte final e dispositiva do voto do Min. Marco Aurélio não houve a declaração expressa de inconstitucionalidade da sub-rogação do Funrural, mas apenas menção à invalidade da contribuição: a PGFN distorce as regras de formação dos precedentes judiciais – a ratio decidendi.

De rigor, a PGFN cai em contradição, porque cita em pareceres situação semelhante, mas invertida, retirada dos votos do Min. Gilmar Mendes e do Min. Alexandre de Moraes proferidos no RE 718.874, que afirmam que bastava a constitucionalidade da contribuição para manter a regra instrumental de sub-rogação.

Agora, com a mudança dos ventos, a PGFN quer fazer prevalecer o inverso do que defendia em seus pareceres fundados no RE 718.874, isto é, quer interpretar que o voto do Min. Marco Aurélio, ao declarar apenas a inconstitucionalidade da contribuição na parte dispositiva, não incluiu a regra de sub-rogação.

Este é o motivo utilizado por alguns Min. do STF para justificar a necessidade de proclamar o resultado da ADI 4.395 em sessão presencial. Contudo, por trás, todos sabem que a pauta é o apoio às contas e políticas do Governo Federal.

Leia-se aqui o parecer da PGR:

09/12/2022: STF forma maioria para afastar sub-rogação do Funrural

O Min. Dias Toffoli do STF colocou um ponto final em uma antiga demanda do setor rural e acabou anulando a obrigação de retenção, a sub-rogação e as cobranças da Receita Federal sobre as agroindústrias referente à contribuição Funrural devida por empregadores rurais pessoa física: A parte final do voto ficou redigida assim: “Em suma, até que advenha nova lei, é inconstitucional a sub-rogação da contribuição do empregador rural pessoa física sobre a receita bruta proveniente da comercialização de sua produção (art. 25, I e II, da Lei nº 8.212/91)”.

O julgamento da ADI 4395-DF teve início em 2020 e o placar de votação na época ficou em 5 a 5. Agora, com o último voto, o placar virou e o resultado é 6 a 5 para os contribuintes.

Diante das razões de decidir expostas nos votos e do resultado de 6 a 5 em favor dos contribuintes, o precedente do RE 718.874 seria um típico caso conhecido como obter dicta.

Sabe-se que para aplicação de um precedente é necessário definir exatamente os limites da ratio decidendi desenvolvida no paradgima.

Sobre este tema, Luiz Guilherme Marinoni, na obra Precedentes Obrigatórios (2. ed. São Paulo: Editora Revista dos Tribunais, 2011, p. 221 e 225-226), explica que:

O melhor lugar para se buscar o significado de um precedente está na sua fundamentação, ou melhor, nas razões pelas quais se decidiu de certa maneira ou nas razões que levaram à fixação do dispositivo. É claro que a fundamentação, para ser compreendida, pode exigir menor ou maior atenção ao relatório e ao dispositivo. Esses últimos não podem ser ignorados quando se procura o significado de um precedente. O que se quer evidenciar, porém, é que o significado de um precedente está, essencialmente, na sua fundamentação, e que, por isso, não basta somente olhar à sua parte dispositiva.

(…)

Para Goodhart, a ratio é identificada mediante a consideração dos fatos tratados pelo juiz como materiais ou fundamentais e da sua decisão neles baseada.

Melhor explicando, para Goodhart é necessário determinar todos os fatos do caso como vistos pelo juiz e, após, identificar quais destes fatos o juiz admitiu como materiais ou fundamentais para decidir. Mas, para a ratio, além dos fatos que o juiz considerou materiais, também seria importante a decisão que neles se fundou.

Neste cenário, não se pode permitir distorção, ampliação ou redução do significado e limites da ratio decidendi delineada nos votos que compõem o precedente produzido na ADI 4.395-DF, porque isto acabaria violando o sistema de precedentes, o direito ao due process e a garantia de igualdade de tratamento processual, isto é, seria a ruína do sistema de jurisdição constitucional.

O dispositivo declarado inconstitucional é o artigo 30 inciso IV da Lei 8.212 de 1991, com redação fornecida até a presente data pela Lei 9.528 de 1997.

O resultado do julgamento finalizado ainda não foi publicado no sistema do STF e, por isso, não há até agora a estipulação da tese. É que o julgamento está sendo realizado pelo plenário virtual do STF. Todos os Ministros já votaram. Mas, neste formato virtual, o processo pode ficar “em aberto” para receber votos por um período de 8 dias e no caso da ADI 4.395-DF o período é de 09/12/2022 a 16/12/2022. Portanto, é possível uma mudança de votos apenas no período.

Uma vez encerrado o julgamento em 16/12/2022, recomenda-se, antes de interromper a retenção ou parcelamentos ativos, aguardar a publicação do resultado pelo plenário do STF.

Vale lembrar que é esperado que o STF module os efeitos da decisão, isto é, que a aplique apenas para fatos jurídicos ou compras de produção rural posteriores à data da finalização do julgamento em 16/12/2022 ou ainda estabelecer um prazo para a União Federal providenciar uma nova lei. Mas a modulação não deve prejudicar aqueles que têm ações judiciais em curso.

A nulidade da obrigação de retenção abre espaço para pedidos de restituição para quem não fez a retenção e destaques e pagou ou parcelou o tributo indevidamente.

Leia-se aqui os votos proferidos:

22/05/2020: Início do julgamento da ADI 4.395

O STF iniciou o julgamento da ADI 4.395 proposta pela Abrafrigo no dia 22/05/2020.

A matéria em debate é a constitucionalidade das regras jurídicas da contribuição social do empregador rural pessoa natural (Funrural) e da imposição de responsabilidade tributária por sub-rogação às agroindústrias compradoras de produção rural.

Várias associações e sindicatos participaram como amicus curiae.

A AFRIG, uma das amici curiae, foi representada pelo escritório Andrade Pinto Advocacia Tributária e apresentou memoriais para explicar que existem, em resumo, duas formas de se posicionar em relação à matéria da responsabilidade tributária por sub-rogação.

A primeira delas leva em conta a repercussão econômica do fenômeno da retenção, pressupondo que o retentor nunca arca com o ônus tributário da obrigação, salvo se descumprir seu dever legal de retenção, o que é considerado uma obrigação acessória e instrumental.

A segunda forma de se posicionar parte de uma análise jurídico-normativa e pressupõe que a “regra da sub-rogação” faz surgir uma nova obrigação tributária em que ocorre a exclusiva substituição do contribuinte pela figura do sujeito passivo responsável, o que vincula o patrimônio de terceiros.

Defendeu-se que a sub-rogação requer lei expressa, de forma paralela à hipótese de incidência do tributo (válida), em harmonia com o sistema constitucional posto à época, o qual apenas permitia a tributação do faturamento e não da receita bruta: se elementos da hipótese de incidência do tributo são nulos, a regra da sub-rogação fica contaminada.

Recordou-se, entre outros temas, que, desde a ADI 2, o STF tem declarado que “o vício da inconstitucionalidade é congênito à lei e há de ser apurado em face da Constituição vigente ao tempo de sua elaboração” e que há uma distinção entre os casos da ADI 4.395-DF e do RE 718.874-RS, bem como da importância do fato superveniente da Resolução 15 de 2017 do Senado Federal.

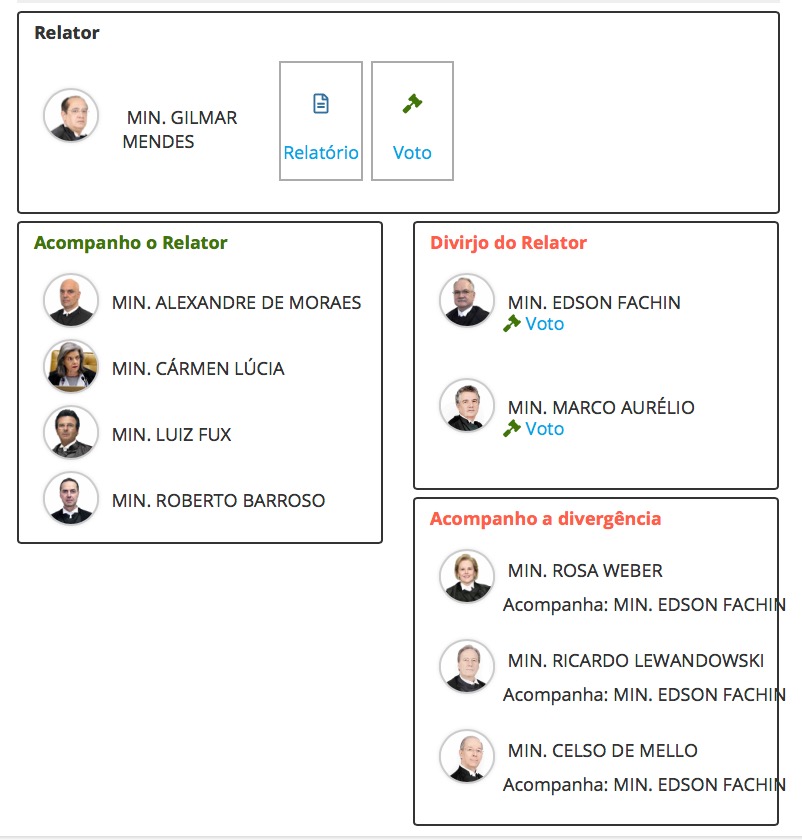

No dia 28/05/2020, último dia de julgamento do caso, o placar de votação ficou em 5 a 5. De um lado, a favor da constitucionalidade do Funrural e da sub-rogação ficaram os Ministros Gilmar Mendes, Alexandre de Moraes, Cármen Lúcia, Luiz Fux e Roberto Barroso. Do outro, a favor dos contribuintes ou produtores rurais, dos frigoríficos e dos laticínios, e das outras empresas rurais, para impedir a cobrança do tributo, votaram os Ministros Edson Fachin e Marco Aurélio, que foram acompanhados por Rosa Weber, Ricardo Lewandowiski e Celso de Mello.

O Min. Dias Toffoli, Presidente do STF, não se manifestou no julgamento por recente afastamento ou licença médica para realização de uma cirurgia, conforme notícias divulgadas.

Por isso, não se sabia, até aquele momento, se seria aplicada a regra prevista na nova Resolução 642/2019, artigo 2º, § 3º, que diz: “Considerar-se-á que acompanhou o relator o ministro que não se pronunciar no prazo (…)”. É que no caso de ADI não há possibilidade de aplicar a referida regra ou o benefício do empate para os contribuintes. Em ADI, é o voto do Presidente do STF que define o resultado. Por isso temos 11 Ministros na Corte (STF-RI, art. 173). Nos telefones do STF recomendou-se que se aguardasse a publicação do resultado do julgamento.

De rigor, esta deve ser a última chance de resolver o chamado “passivo bilionário do Funrural”. O voto divergente do Min. Dias Toffoli pode pôr fim a uma demanda antiga do setor rural que tem gerado inúmeros problemas para os produtores e adquirentes.

Entretanto, o Ministro e atual Presidente do STF votou pela constitucionalidade do tributo em 2017. Mas na ADI em referência a matéria em discussão leva em conta também a questão da sub-rogação. Por isso, há uma chance do Min. Dias Toffoli declarar a inconstitucionalidade da regra que impõe responsabilidade tributária aos adquirentes de produção rural.

O Min. Edson Fachin, que inaugurou a divergência a favor do setor rural, afirmou que no ano de 2010, “ é possível observar que o volume de recursos retirados do setor sob a forma de tributos federais (R$ 21,2 bilhões) excede substancialmente o volume de recursos gastos pela União com o setor (R$ 14,7 bilhões)“. Na sequência, explicou que “não se concebe ‘técnica legislativa’ que permita o ‘aproveitamento’ das alíquotas e bases de cálculo de contribuição social com inconstitucionalidade reconhecida“, bem como que “deve-se declarar inconstitucional o artigo 30, IV, da Lei 8.212/91, (…) porque a dogmática fiscal não permite a imputação de responsabilidade tributária a terceiros pelo pagamento de tributo manifestamente inconstitucional“.

Por sua vez, o Min. Marco Aurélio referiu nas razões de decidir que:

A questão não é nova, considerada a jurisprudência do Supremo. No julgamento do recurso extraordinário no 363.852, de minha relatoria, o Tribunal assentou a inconstitucionalidade dos artigos 12, incisos V e VII, 25, incisos I e II, e 30, inciso IV, da Lei no 8.212/1991, na redação dada pelas Leis nº 8.540/1992 e 9.528/1997.

No dia 31/05/2020, foi publicada a suspensão do julgamento para aguardar o voto do Min. Dias Toffoli.

Texto atualizado em 07/01/2025.

Por Daniel Andrade Pinto.

Daniel Andrade Pinto é advogado na Andrade Pinto Advocacia Tributária, mestre em Direito Constitucional pela ITE de Bauru-SP, especialista em Justiça Constitucional pela Universidade de Pisa na Itália, diretor e editor do Tributo – Núcleo de Tributação.